宁波博威合金材料股份有限公司成立于 1993 年,2011 年在上交所主板 上市。上市之初公司业务仅涵盖铜合金棒、线材,后利用上市募集资金 新建板带产能。2016 年公司收购康奈特,装入新能源板块;2019 年公 司收购博德高科,装入精密细丝板块。当前公司在中国、越南、德国及 加拿大均设有生产基地,集新材料、新能源等产业于一体。

铜合金产销量稳步增长。公司是国内特殊合金牌号最齐全、产量最大的企 业之一,专注于高性能、高精度特殊铜合金材料领域。产品按形态分 为线材/棒材/板带/精密细丝,近年来各产品产能利用率及产销率均接 近 100%。随着产能稳步扩张及精密细丝板块并表,公司销量自 2016 年的 10.5 万吨提升至 2020 年的 15.5 万吨。

下游分布广泛且高端应用领域占比较高。公司产品多用于半导体、汽车电 子、智能终端及精密模具等对合金产品性能要求比较高的领域,具备较 高附加值。

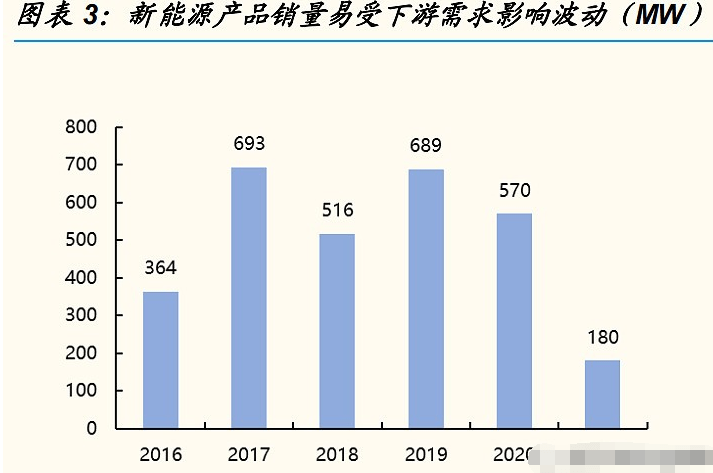

公司新能源板块主营太阳能电池片、组件生产销售及光伏电站运营。 生产基地及电站位于越南,产品主要销往欧美。新能源产品销量有一 定波动。从均价及单位成本来看,往年原料成本能较好传递至下游。

新材料业务占公司营收及利润比重提升。受益于产销量增加及高端精密细丝 产品并表,2016-2020 年新材料业务营收 CAGR=18%,归母净利润 CAGR=32%,复合增速较高;同期新能源业务产销量且盈利能力有所波 动。新材料业务已替代新能源成为公司利润的大多数来自,2020 年贡献 89% 营收及 64%归母净利润。

2021 年前三季度公司营收 73.75 亿元,同比+30.95%;归母净利润 2.62 亿 元,同比-25.65%。公司营收增长较快,主要受益于新材料板块下游半导 体及新能源等领域需求提升;利润增速为负,主要受新能源板块海运费 上涨及原材料价格上升所致,新能源板块出现亏损。

公司产品定价主要是采用“原材料成本+约定加工费”方式,原材料价格随市场 波动,加工费由公司依据产品规格、工艺复杂性等因素和客户协商确定。 原材料成本中铜(阴极铜和紫铜)占比超过 70%,我们对历年来铜价与 公司毛利率波动情况做对比发现,铜价上涨对公司新材料业务毛利率 影响较小,表明公司对原材料成本上涨有较好的向下传导能力,周期属 性偏弱。(报告来源:未来智库)

铜加工产业属于铜产业链的中下游环节,是用金属塑性变形方法,将铜锭坯 加工成板材、带材、箔材、管材、棒材、型材和线材等,主要原材料包 括铜、锌、镍、锡等有色金属。行业内普遍采用“原材料成本+约定加工 费”方式。

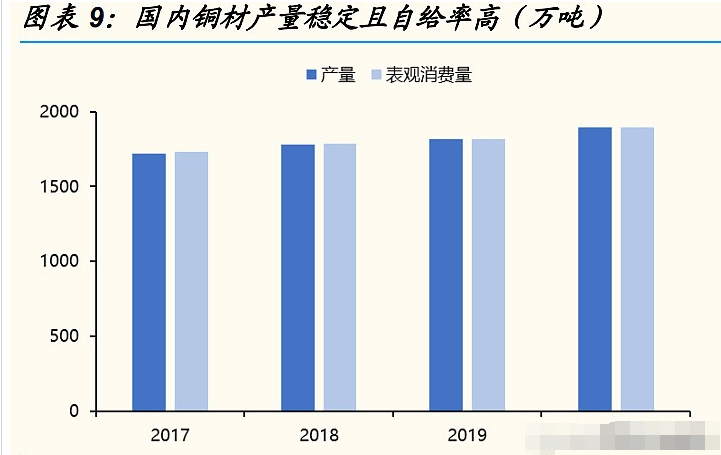

国内铜材产量稳定且自给率高。我国是全球最大的铜合金生产及消费国,总 产量占全球约一半。据中国有色金属加工工业协会数据,2020 年国内各 类铜加工材产量为 1897 万吨,表观消费量 1896 万吨,较前两年基本持 平,铜材生产及消费已步入低速增长期。此外铜材近年来净进口数量占 国内产量比重不到 1%,国内铜材产品自给率高。从下游细分形态来看,铜材产品中,线材产品产量最大,占比约 45%,其余 主要为管材/棒材/板带材/排材等。

铜板带为铜加工行业壁垒最高领域。铜板带材是对铜板和铜带的统称,是铜 合金材料产品中生产难度较大、具有高技术、高附加值的产品。据 Mysteel 数据,2021 年国内铜板带产量 350 万吨,同比增长 13%。近年 来因出口数量增加,净进口量有所下降。从数量上看国内铜板带自给率 较高,历年来均超过 95%。

高端铜板带产品存在进口依赖。国内铜板带产品虽然在生产数量上提升明显, 但存在产品品种少、精度低、均匀性差、质量不高的问题。对进出口板 带的均价作对比可以发现,大多板带材产品进口均价显著高于出口均 价,表明国内对高端铜板带还存在一定进口依赖。虽然出口量提升明显, 但历年来铜板带始终保持着超过 10 万吨以上的进口量。

铜板带的主要用途可分为四大类:电子信息、电力、导热、服辅装饰。其中 电子信息领域较为高端,也是未来高端铜板带需求增长的主要驱动力。

连接器又称为接插件,是一种提供连接与分离功能,在器件与组件、 组件与机构、系统与子系统之间起着电气连接和信号传递作用的器件。 连接器为两个电路子系统提供一个可分离的界面,一方面,使得零部 件或子系统的维护或升级不必修改整个系统;另一方面,提高了零部件 的便携性、外围设备的拓展能力,使得设计和生产过程更方便、更灵 活。其下游几乎涵盖电子工业全领域。

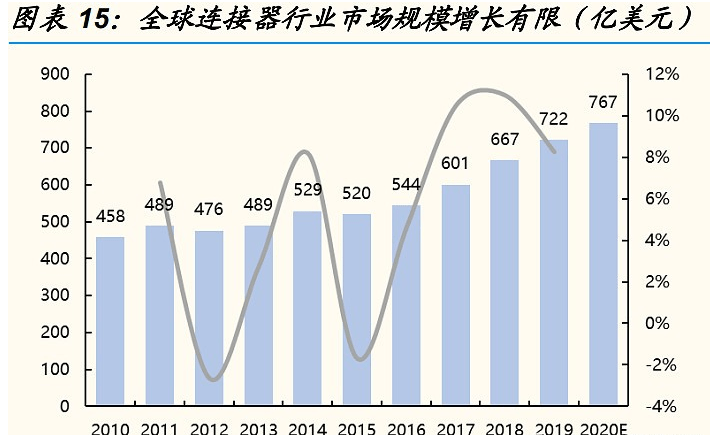

全球连接器市场规模保持稳定增长,国内需求占比持续提升。根据电 子连接器研究公司 Bishop&Associate 的统计,全球连接器市场规模从 2010 年的 458 亿美元增长至 2019 年的 722 亿美元,CAGR 为 5.19%。 中国大陆连接器市场规模从 2010 年的 108 亿美元增长至 2019 年的 227 亿美元,CAGR 为 8.60%。中国大陆连接器市场整体增速高于全 球,规模占比从 2010 年的 24%增长至 2019 年的 31%,当前已成为 全球最大的连接器市场。

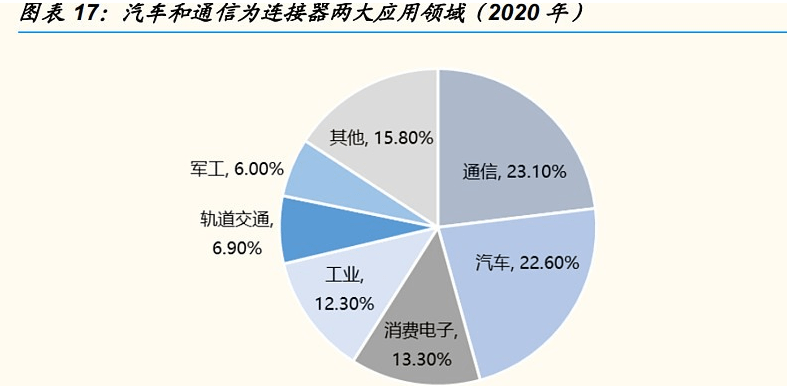

汽车占连接器下游应用比重超 20%。根据 Bishop&Associate 的数据, 2020 年全球连接器下业中通信、汽车、消费电子、工业、轨道交 通、军工 等领域 连接器需求占比分别为 23.1%/22.6%/13.3%/12.3%/6.90%/6.0%。前两大需求领域为通信和 汽车,两者合计占比超过 45%。我们认为未来连接器领域的需求增量 主要来自于汽车。

新能源车用高压连接器及高速连接器为增量市场。汽车连接器可按工 作电压划分为低压连接器、高压连接器及高速连接器三类。低压连接 器用于传统燃油车的各个部位,包括发动机系统、底盘系统、仪表盘、 控制台、车灯等,属于存量市场;高压连接器主要用于新能源汽车充 电系统、三电系统、差速器系统、电加热器等,在新能源车中用量较 多;高速连接器主要用于娱乐及智能驾驶,其需求的增长依赖于汽车 智能化的提升。新能源汽车用高压连接器及高速连接器数量显著高于 传统燃油车,为其带来增量需求。

22-25 年电动车带来全球高端铜合金需求增量 24 万吨,国内 12 万吨。 新能源汽车单车用铜合金约 100kg,其中连接器用量约在 20kg。由于 低速连接器对铜合金性能要求相对较低,高端铜合金用量主要集中在 高压连接器和高速连接器。我们预计当前单车的高压连接器用高端铜 合金量 8kg,高速连接器用量保守估计为 2kg,且随着汽车智能化的发 展用量逐步提升。基于此,我们对未来几年内新能源汽车连接器用高 端铜合金的增量需求进行测算。考虑到低端车型用的铜合金相对低端, 保守考虑我们在测算时仅考虑乘用车且剔除单价低于 10 万元的车型。 据国金电新测算,全球新能源乘用车销量在 25 年内达到 2000 万辆,国内达到 1050 万辆。据此, 22-25 年车用高速及高压连接器带来全球 高端铜合金需求增量 3.6/5.5/6.0/8.6 万吨,国内为 2.0/2.9/3.1/4.4 万吨。

引线框架作为集成电路的芯片载体,是一种借助于键合材料(金丝、 铝丝、铜丝)实现芯片内部电路引出端与外引线的电气连接,形成电 气回路的关键结构件,起到了和外部导线连接的桥梁作用。大部分半 导体集成电路中都需要使用引线框架,是集成电路封测重要基础材料。

根据应用于不同的半导体,可将其分为集成电路引线框架和分立器件 引线框架。这两类半导体采用的封装方式各不相同,且由于不同的封 装方式需要用到不同的引线框架,通常以半导体的封装方式对引线框 架进行命名。根据不同的生产工艺,将引线框架分为冲压和蚀刻引线 框架。蚀刻工艺产品精度高、资金投入大且有较高的进入门槛。

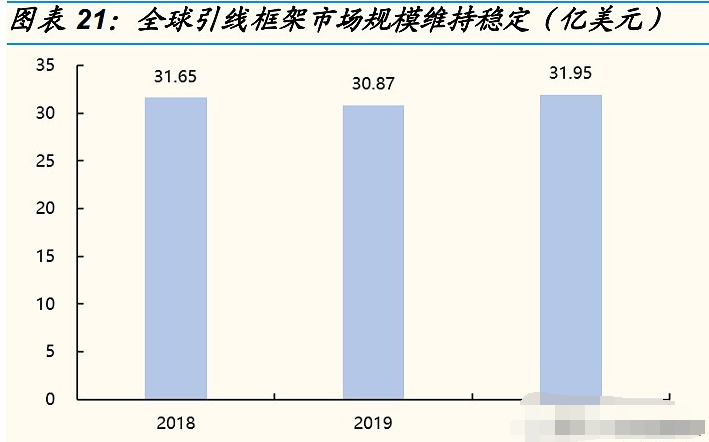

全球引线框架市场规模维持稳定。近年来全球引线框架需求量提升, 但因产品有一定幅度降价,整体市场规模比较稳定。根据集微咨询数 据,2018-2020 年全球引线 亿 美元。国内市场规模占全球比重约 40%。

本土企业占国内引线%。全球引线框架市场格局相 对分散,日韩及中国台湾企业占据相对较高份额。根据集微咨询的统 计,2020 年全球引线%,大陆产量最高的公司康强电子 仅跻身第八位,市占率 4%。从国内市场来看,2019 年国内引线 亿元,但本土企业销售额仅为 34.16 亿元,仅占国内总 需求的约 40%。

引线框架国产化替代加速拉动高端铜合金需求。本土企业生产的引线 框架产品多以中低端为主,在蚀刻引线框架领域本土企业起步晚,基 础薄弱,生产设备及工艺均和国外仍有较大差异。随着半导体产业国 产化趋势加速,近年来国内半导体封装企业发展速度快于上游半导体 封装用材料引线框架企业的发展速度,导致国内引线框架产品供不应 求。国内包含欧菲光、昀冢科技、华天科技等在内的多家企业均在积 极布局高端蚀刻引线框架项目,预计即将迎来国产替代浪潮。引线框 架主要原材料包括铜、黄金及白银,铜成本占比最高。其国产化替代 加速将有效拉动对国内高端铜合金需求。

铜板带生产工艺的核心在于兼顾综合性能。下游高端应用场景需要铜板带具 备较好的综合性能。当前全球铜合金研发的趋势是在追求高强高导的同 时,根据下游需求平衡抗应力松弛性、折弯性、抗腐蚀性、导热性等其 他性能。而在铜合金中加入其他元素提高强度的同时,一般都会降低导 电率。因此如何在不明显降低导电率的情况下,提高合金强度和综合性 能是铜板带生产商技术差异的核心。

国内仅少数厂商具备量产高端产品能力。按照铜合金板带的强度和价格,可 将其大致分为黄铜系列、锡磷青铜系列、铜镍硅/铜铬锆系列及铍铜/钛铜 系列等。其中黄铜和锡磷青铜生产工艺简单且性能较为一般,国内生产 厂家众多;铜镍硅/铜铬锆系列属于中高强度高导电率合金,其同时具备 较好的抗应力松弛性等其他性能,属于相对高端产品,国内仅有博威合 金、兴业盛泰、中铝洛铜等少数几家公司具备量产能力;铍铜/钛铜合金 强度最高,生产商则以国外为主。

具备铜镍硅/铜铬锆等高端产品生产能力的厂商将直接受益。汽车内部温度环 境较高,需要铜合金材料具备更好的耐应力松弛性能。普通的黄铜及锡 磷青铜已经无法满足车用连接器的要求。此外,新能源汽车的大电流需 要铜合金具备高导电性抑制发热和升温。综合来看,铜镍硅等相对高端 产品能够满足其要求且性价比最高;引线框架出于制作和封装需要,除 高强高导外,还需要良好的导热性、钎焊性、冲压性、蚀刻性等。当前 国内生产铜板带产品主要应用于低端集成电路,随着国内集成电路不断 向大规模和超大规模方向发展,其对引线框架材料的性能要求更高,带 来对铜镍硅/铜铬锆等高端产品的需求。

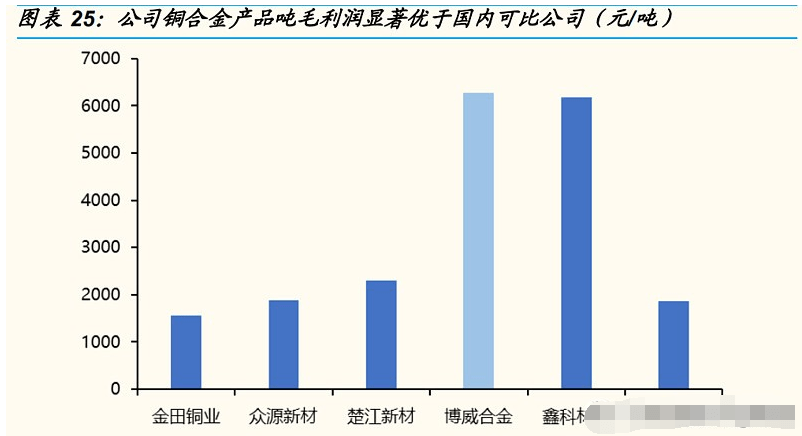

差异化的附加值水平代表了产品的异质性。为了进一步体现各公司板带产品 的差异,我们对各家铜合金上市公司的板带产品加工费进行对比。吨加 工费扣除吨制造费用即为吨毛利,由于制造费用整体占成本比重较小且 各家差异不明显,吨毛利水平可反映加工费差异。博威合金单吨毛利润 大幅优于同业,证明了公司产品具备的高的附加价值。

国内铜板带企业由于起步较晚,虽然在某些领域已经达到了国际生产水准, 但整体而言与国际铜合金巨头相比仍有一定差距。主要体现在两方面: 一是国外高端产品加工精度更高;二是国外的部分产品仍在专利保护期 内,因此国内无法生产。国际上主流厂商主要包括德国维兰德、德国代 敖金工、美国奥林黄铜、日本三菱及韩国丰山等。(报告来源:未来智库)

2021 年底公司产能为 19.8 万吨。近年来公司有较多产能扩张项目, 在 2022~2024 年间陆续有新产能达产。预计到 2024 年底公司新材料 产能将达到 28.8 万吨,新增产能近 10 万吨,较当前增幅 50%。

未来两年内公司产销量增长的核心看点在于 5 万吨特殊合金带材项目。 该项目总投资约 15 亿元, 2021 年中时已进入试产阶段,预计将在 2022 年投产。下游汽车连接器及引线框架等领域对高端铜合金带材需 求量明显提升,而国内仅公司在内的个别厂商具备高端铜合金量产能 力。此外,由于高端产品切入下游供应链需要一定的认证周期,公司 产品在汽车电子领域已完成众多国际知名客户的认证和小批量应用认 证,具备一定先发优势,产销量增长的确定性较强。

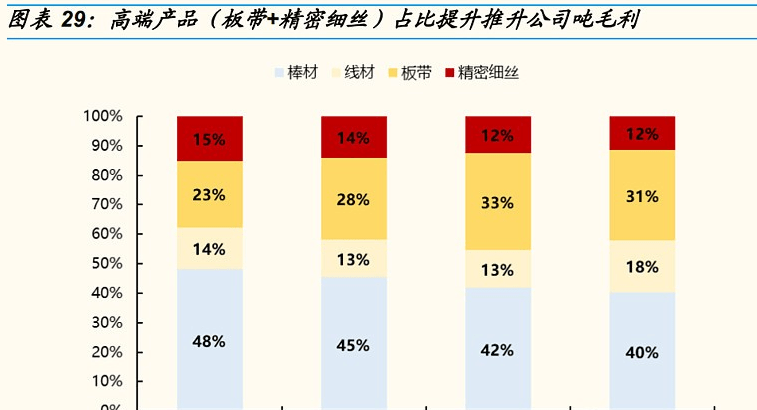

驱动力一:高端产能放量带来产品结构优化。从当前公司的产能分布 来看,相对低端的棒材产能占比 48%;而技术含量较高的精密细丝及 合金板带合计产能占比约 38%。到 2024 年,随着高附加值的带材项 目产量充分释放,棒材产品占比降低至 40%,精密细丝及合金板带产 能占比将提升至 43%,公司产品的结构得到优化,预计平均单吨毛利 润能够得到提升。

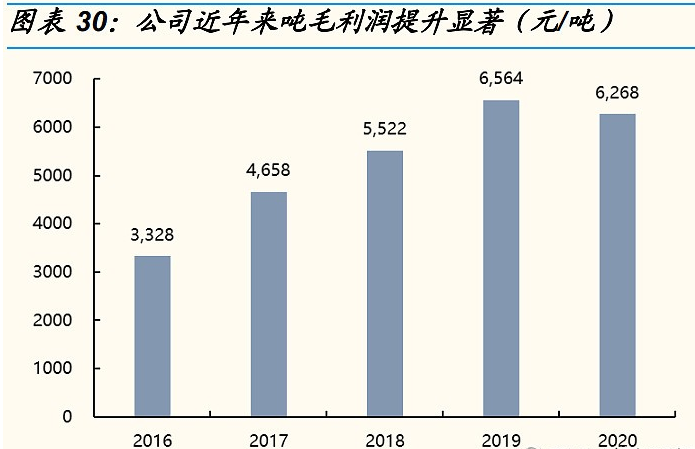

驱动力二:现有产线吨毛利润上升趋势继续维持。根据我们的测算, 公司吨毛利润从 2016 年的 3328 元/吨持续提升至 2020 年的 6268 元/ 吨,吨毛利润几乎翻倍。除 2020 年因疫情影响会降低以外,公司吨 毛利润平均每年上涨千元。

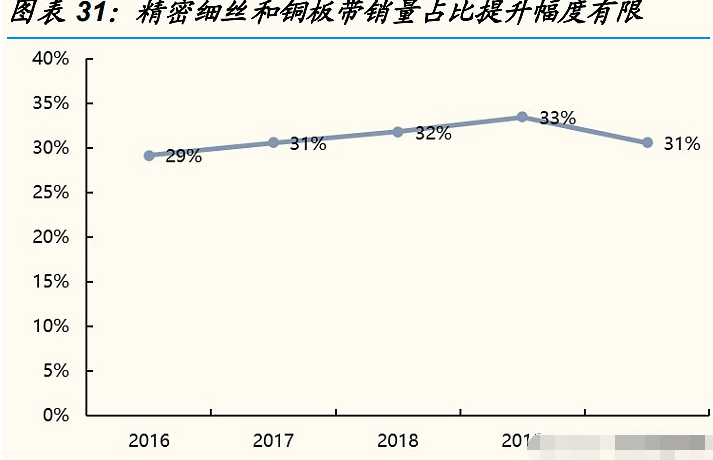

需求而非供应驱动吨毛利逻辑得到验证。自 2016 年以来,公司高端产 品(精密细丝+铜板带)销量占比始终维持在 30%左右,提升幅度不 明显。表明近年来吨毛利的持续提升并非是供应端品类结构的变革, 而是由下游需求驱动。下游高端需求的出现对铜合金产品的性能要求 更高,公司产品的附加值随之得到提升。即公司现有产线高端生产能 力的释放依赖于下游应用场景的增加,需求高端化将持续驱动公司吨 毛利增长。

综上,我们大家都认为中短期内公司的吨加工费将同时受益于新产线放量带 来产品结构优化+现有产线高端需求驱动两条路径。因此吨毛利润提升 的确定性较强。

以新材料视角来看待公司中长期成长性。有别于传统的加工业,公司产 品不以成本为竞争手段,而是通过持续提升性能,满足客户的多样性需 求。公司开发的铜铬锆合金、铜镍锡合金、铜镍磷合金、铜镍硅钴合金、 铜锡磷合金、铜锡镍硅合金等系列、100 多个牌号的高精度、高性能合 金板带,具有优异的物理性能、机械性能、折弯性能和加工性能,以及更好的公差控制、表面光洁度、抗热应松弛、高温软化、抗疲劳性能。 我们认为相较于传统加工业,公司更趋近于新材料行业。

数字化研发缩短新材料开发周期。寻找新材料的传统方式是凭直觉和反 复试验进行不断试错,但随着化学复杂性以及不同成分组合可能性的增 加,不断试错方法的实用性正在降低。而数据智能在材料设计和材料筛 选方面具备巨大的潜力。公司正在推进的数字化研发项目,能够利用公 司在特殊合金领域 20 多年积累的大量研发数据训练模拟仿真系统,将合 金成分设计、物理性能模拟验证、应用场景拟合还原为一体,提升产品 研发效率,缩短新产品综合开发周期。

长期看公司具备国产弯道超车的发展潜力。一方面,公司在特殊合金领 域多年深耕积累的经验是进行数字化研发转型的重要数据资产,是公司 有别于国内其他厂商的核心竞争力之一,能够促使公司保持当前领先优 势的同时加大与其他厂商的差距;另一方面,维兰德等国外企业在高端 铜合金领域的历史超过百年,靠传统试错的方式缩小和其距离的难度较 大,数字化研发或成为未来公司不断进行国产弯道超车的重要方式。

销量:公司 5 万吨带材项目将于 2022 年投产,预计产能将陆续释放, 此外公司精密细丝及棒线材业务产能也在陆续提升。考虑到下游车用 连接器及引线框架等产品带来的高端铜合金需求增量,预计公司 21- 23 年新材料产品销量分别为 19.3/22.2/25.0 万吨。

毛利润:除 20 年因疫情及新项目尚未达产导致公司吨毛利润有所下降 外,公司近年来平均吨毛利润提升幅度约为每年 1000 元/吨,20 年吨 毛利为 6268 元/吨。考虑到未来几年内公司具备较高附加值的带材新 产线放量及存量产线下游应用高端化趋势延续,估计 21-23 年新材料 业务吨毛利分别提升至 6600/7300/7700 元。

营业成本:我们按单吨铜合金耗用原材料成本及单吨制造费用预估公 司营业成本。1)公司原材料成本大多数来源于于铜,考虑到 22-23 年全球 疫后铜供应逐步恢复,而需求受益于新能源领域带来的增量也有所增 长,供需两旺情况下我们判断 22-23 年铜价将维持高位,预计 21-23 年电解铜不含税价格分别为 6.1/6.0/6.0 万元/吨。综合其他原材料成本 预计 21-23 年公司单吨材料成本为 3.7/3.5/3.5 万元。由于公司产品定 价是在原材料基础上收取一定加工费,且从历史数据看铜涨价周期公 司成本有较强传导性,因此铜价波动对公司利润影响较小,主要对营 收及经营成本产生影响。2)考虑到一定的规模效应,预计公司 21-23 年单吨制造费用分别为 4200/4100/4000 元。

销量:公司正在进行产线优化调试工作,预计公司新能源产能将从当 前的 700MW 爬坡至 23 年的 1000MW。21 年公司新能源业务由于海运费涨价及运力不足等原因整体出货较少。当前公司已与客户积极协 调运费机制,预计 22-23 年销量将有所恢复。我们预计 21-23 年公司 组件销量分别为 400/550/650MW。

均价:公司价格主要随原材料成本变化。随着上游硅料等供需矛盾缓 解,预计 22-23 年硅料价格略有下降,带动公司产品均价小幅下滑, 预计 21-23 年组件均价分别为 2.70/2.60/2.50 元/瓦。

毛利率:从往年来看公司能在某些特定的程度上将上游原材料涨价压力传导 至下游,新能源业务历史毛利率约在 13~20%。21 年因销售价格于前 一年锁定而海运费及原材料成本上涨较多导致公司利润率下滑。预计 22-23 年随着销售价格的重新协商,利润率将有所恢复。但考虑到硅料 价格高企,判断公司毛利率较往年相比仍有一定差距。预计 21-23 年 毛利率分别是 9.0%/14.0%/14.0%。